Stai pensando di acquistare una casa di proprietà perché sei stanco di pagare l’affitto o perché magari è il tuo sogno nel cassetto? Bene, ti diamo una buona notizia: sei capitato nell’articolo giusto per te, qui potrai trovare le informazioni necessarie per sapere come funziona il mutuo casa e come ottenerlo.

Se volessi approfondire il tema, contattaci qui e ti daremo tutta l’assistenza che stai cercando!

Mutuo casa: cos’è in sostanza?

Il funzionamento dei mutui per gli immobili

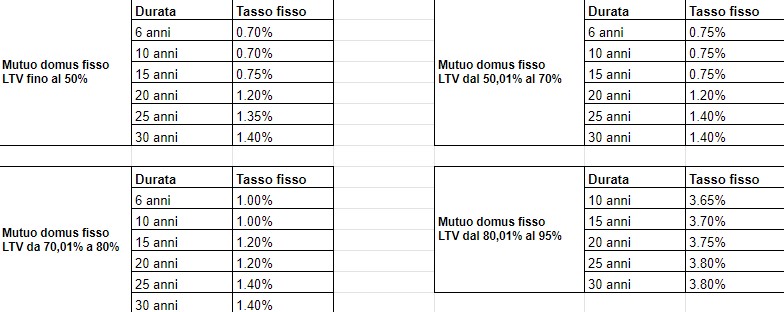

FINALITA’ : ACQUISTO IMMOBILE ABITATIVO, PORTABILITA’ TRAMITE SURROGA, PICCOLA RISTRUTTURAZIONE, ACQUISTO + RISTRUTTURAZIONE, COSTRUZIONE E RISTRUTTURAZIONE.

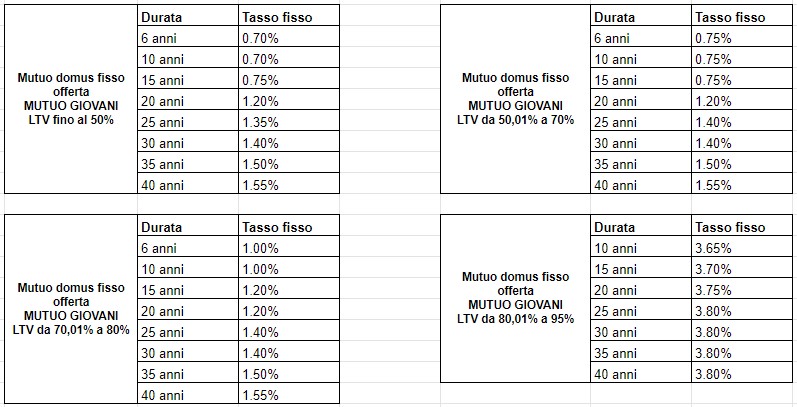

L'Offerta Mutuo Giovani prevede le seguenti condizioni promozionali:

- fino a 40 anni di durata

- fino a 10 anni di rate leggere

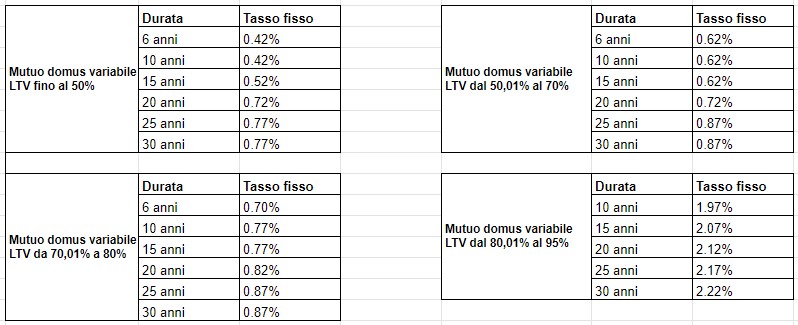

Tasso variabile: condizioni valide per le erogazioni nel mese di novembre 2019

I requisiti chiave per richiedere un mutuo

Dopo aver scelto la banca più affine alle tue tasche, lo step successivo è quello di presentare la domanda di finanziamento. Prima di procedere con questo modulo ti suggeriamo di prendere carta e penna e segnarti questi requisiti fondamentali per richiedere il mutuo casa:

- Descrizione dell’immobile che vuoi acquistare, le sue pertinenze ed il suo prezzo;

- Reddito netto mensile ed annuale;

- Occupazione attuale (se sei dipendente indica il tuo datore di lavoro) e settore di attività;

- Composizione del tuo nucleo familiare e persone a carico ju (eventualmente);

- Dati anagrafici del mutuatario o dei mutuatari;

- Attuale abitazione (se in affitto o di proprietà) e residenza;

- Dichiarazione di non aver debiti.

Se possiedi tutti questi parametri il parere di fattibilità del mutuo da parte della banca sarà positivo, questo vuol dire che potrai procedere al livello successivo dell’operazione: la presentazione dei documenti.

Sei un lavoratore dipendente?

L’ istituto bancario ti chiederà il CUD o la tua ultima busta paga e dovrai allegare una dichiarazione di anzianità di servizio da parte del tuo datore di lavoro.

Sei un libero professionista o un imprenditore?

In questo caso la banca ti domanderà una copia del tuo modello Unico (ex modello 740), l’estratto di iscrizione alla C.C.I.A.A. se sei un imprenditore o al tuo albo professionale se sei un libero professionista.

Che tu sia un dipendente o un lavoratore autonomo, a questi documenti appena descritti vanno integrati anche:

- Certificato di nascita, di stato civile o matrimonio (questo deve avere il regime patrimoniale scelto dai coniugi);

- Copia della sentenza del tribunale nel caso di separazione

- Planimetria della casa da comprare con indicazioni delle proprietà confinanti sia dell’immobile sia delle eventuali pertinenze;

- Copia dell’ultimo atto d’acquisto dell’immobile;

- Copia del compromesso dell’immobile;

- Copia del certificato di abitabilità

- Presentare il modello 240 o il mod. 4 dell’ufficio successioni se la casa è pervenuto per successione

Tutto qui? No, non è ancora finito il processo perché prima di erogare il mutuo, l’istituto al quale ti sei affidato verificherà la tua affidabilità creditizia, in che modo?

La banca una volta acquisita la documentazione ed effettuati tutti gli accertamenti del caso come:

- Dichiarazione notarile preliminare sul bene offerto in garanzia;

- Relazione tecnico-estimativa (redatta da un tecnico di sua fiducia).

È in grado di deliberare finalmente il finanziamento.

Inoltre, ciascuna banca ha libero accesso ad un archivio informatico in cui sono reperibili i dati di tutti coloro che hanno richiesto un finanziamento o un mutuo, il CRIF.

In questo sistema di informazione creditizia si può anche vedere se in precedenza sei stato segnalato come protestato o come cattivo pagatore.

Se invece non hai nulla da temere ed hai tutti i documenti pronti, il consulente bancario nel giro di circa un mese dalla tua richiesta ti chiamerà per confermarti l’erogazione del mutuo richiesto.

Ma quanto può finanziare una banca?

La somma massima che può finanziare la banca è l’80% del valore della casa oggetto dell’ipoteca. Solo alcuni istituti bancari riescono a finanziare sino al 100%, a tassi di interesse più onerosi e con la richiesta di ulteriori garanzie.

Dove si stipula il mutuo per la casa?

Il mutuo casa viene stipulato in presenza di un notaio, il consulente della banca che ha seguito la tua pratica e ovviamente tu, il richiedente mutuo.

Tale contratto va redatto per atto pubblico, oggetto di questo è il trasferimento di una somma di denaro della banca al cliente, con l'assunzione da parte di quest'ultimo dell'obbligo di restituire alla banca altrettanto denaro.

Oltre all'atto di mutuo viene costituita l'ipoteca a favore della banca sull’unità immobiliare oggetto del finanziamento.

In questo modo, l'ipoteca diventa la garanzia che tutela la banca e viene iscritta nei Pubblici Registri immobiliari per renderla pubblica. L’istituto al quale ti rivolgerai richiederà l’iscrizione di un'ipoteca di primo grado per un valore superiore al finanziamento erogato, dal 150% al 300%.

Speriamo che questo articolo ti sia stato utile per capire in modo più chiaro il funzionamento del mutuo e come poterlo ottenere.